周一,Decagon的CEO Jesse Zhang发表了一篇引人深思的新理论,题为“企业中的开源AI,大家都错了”。他指出一个当今AI经济中最有趣的矛盾:即使在他自己的公司,更成熟的AI应用正在转向更轻量的模型,但整体对昂贵的最先进模型的支出几乎没有减少。

这为理解前沿模型与开源模型的关系提供了新的视角。在Zhang看来,它们并非竞争对手,开源模型的成功并没有以牺牲前沿实验室为代价。相反,它们是同一生命周期的两个阶段,昂贵的前沿模型用于验证用例,随着用例成熟,这些用例会转移到更便宜的开源替代方案上。

随着更多成熟用例转向轻量模型,新的用例不断涌现,前沿模型的整体支出几乎没有下降。

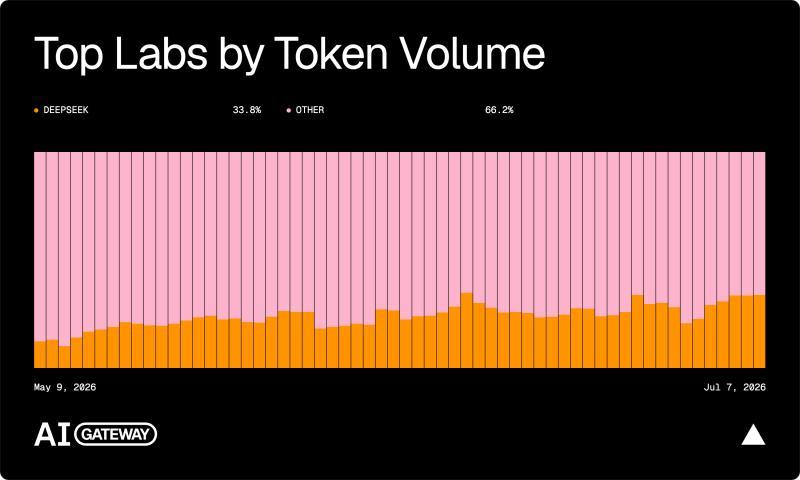

虽然Zhang没有提供大量数据支持,但相关数据并不难找。Vercel的AI网关仪表盘显示,仅在过去一周,DeepSeek的令牌处理量跃居榜首,占据公司基础设施令牌流量的三分之一以上。开发流行GLM-5.2模型的Z.ai实验室也跃升至第四位。

但如果查看整体令牌支出,Anthropic仍占据平台上超过一半的AI支出。尽管近期Anthropic自身价格上涨导致其市场份额略有下降,但幅度并不显著。

OpenRouter的数据显示了类似趋势,覆盖了更大但企业属性稍弱的市场。DeepSeek V4 Flash是整体使用量的最大赢家,每周处理5.3万亿令牌。最受欢迎的前沿模型Opus 4.8处理量仅为2万亿令牌左右。OpenRouter未按总支出排名,但数据显示Opus 4.8的平均令牌成本约为V4 Flash的23倍(每百万令牌1.37美元对比0.06美元),这意味着Opus仍然占据了大部分支出份额。

这些数据还未涵盖最新加入者Nvidia的Nemotron,该模型凭借Nvidia强大的资源和极高的适应性,有望迅速跃居领先地位。

虽然这些数据不能完全证明Zhang关于AI生命周期的观点,但它们表明像Anthropic这样的前沿实验室尚未因开源AI的兴起而遭受重大冲击。一个可能的原因是,AI可解决的任务市场增长迅速,顶级模型通过主导早期部署保持领先。正如Zhang所说,“前沿实验室将继续主导发现阶段,开源模型将越来越多地承担生产阶段。”另一种解释是,尽管客户转向开源,许多用例复杂度高,无法完全被廉价替代品取代。

无论如何,这种双层模型经济可能成为AI经济的一个相对稳定特征。

直到去年九月,我还在写基础模型实验室可能沦为“卖咖啡豆给星巴克”的局面——即作为商品输入,而应用层获益。部分预测已成真:垂直AI转向轻量模型,“GPT包装器”创业公司的经济状况基本稳定。

但我们也看到,按令牌计价,前沿供应商依然保持着市场中最有价值的部分——高端令牌价格。这种格局短期内似乎不会改变。