印度的移动应用市场正创造创纪录的收入,第一季度内购收入突破3亿美元,同比增长33%,根据Sensor Tower的数据。然而,这些消费大部分流向了全球平台。

非游戏类应用是第一季度增长的主要动力,内购收入超过2亿美元,同比增长44%,并且在整体消费中的占比也在提升。推动增长的主要类别包括实用工具、视频流媒体和生成式人工智能。

这一进展反映了印度应用市场的整体转变,年度内购收入从2021年的5.2亿美元增长到2025年的超过10亿美元,预计今年将达到12.5亿美元。虽然下载量稳定在每年约250亿次,但用户在应用上的使用时间持续增长,表明用户参与度加深,且愿意为数字服务付费的意愿增强。

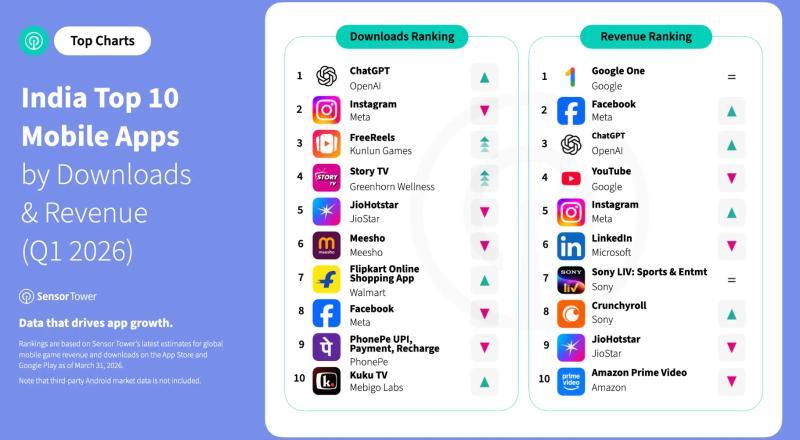

第一季度印度的大部分消费被全球平台占据,Google One、Facebook、ChatGPT和YouTube位列收入榜前列。国内厂商在视频流媒体领域表现更为突出,JioHotstar和SonyLIV排名靠前。下载量方面,ChatGPT、Instagram和中国短剧应用FreeReels领先,印度应用如Story TV、JioHotstar和Meesho紧随其后。

Sensor Tower的主要市场洞察经理Donny Kristianto告诉TechCrunch,印度应用市场在下载量方面已趋于成熟,但随着使用深度增加和数字支付习惯的普及,变现能力正在增强。

尽管取得了增长,印度仍是一个相对低消费的市场,每次下载产生的收入约为0.03美元,而东南亚和拉丁美洲则超过0.20美元。

虽然新兴类别推动了印度移动应用市场的增长,但消费仍集中在少数成熟领域,尤其是生产力、社交媒体和视频流媒体应用,这些类别在收入排名中占据主导地位。数据显示,视频流媒体应用占据了收入排名前十应用的大约一半,凸显其强大的变现能力。

用户需求的变化显示出进一步增长的空间。生成式人工智能应用的下载量同比增长69%,ChatGPT在安装量和收入方面均位列前茅。印度长期以来是ChatGPT用户最多的市场,其他人工智能应用也在逐渐获得市场份额。

短剧平台增长更为迅猛,下载量增长超过400%,以FreeReels为代表的应用引领这一趋势。这表明印度应用市场的变现之路仍处于早期阶段,随着新类别的扩展,用户愿意为更多类型的服务付费。