自ChatGPT发布三年半以来,全球数以百万计的用户开始使用各种AI助手,市场竞争格局迅速变化。尽管OpenAI的ChatGPT依然是全球最受欢迎的AI助手,但根据分析公司Sensor Tower发布的2026年《人工智能现状报告》,其市场份额首次跌破50%,用户开始转向谷歌的Gemini、Anthropic的Claude以及xAI的Grok等其他助手。

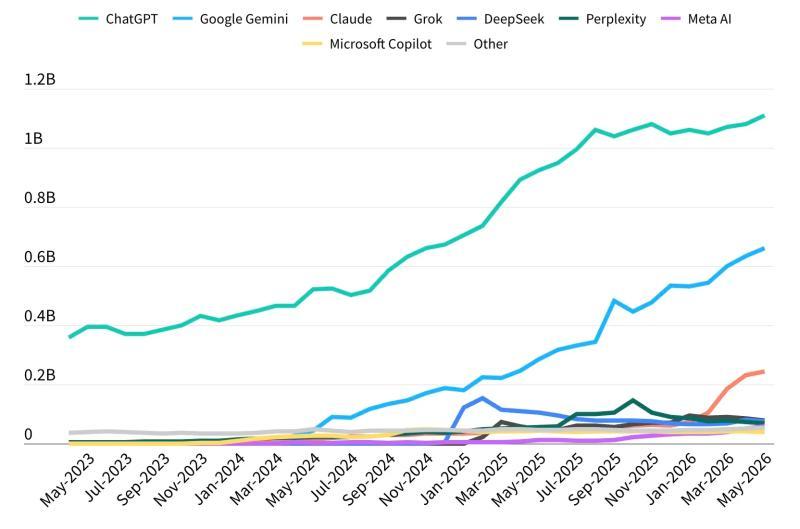

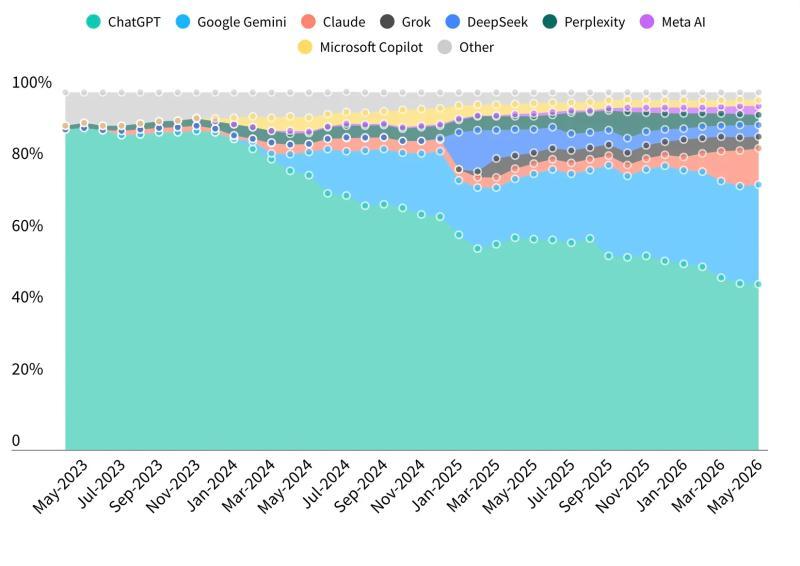

ChatGPT的增长速度令人瞩目。Sensor Tower本月报告称,它成为史上最快达到10亿月活用户的应用。值得注意的是,OpenAI统计的是周活跃用户,2026年2月其周活跃用户数达到9亿。ChatGPT目前仍以超过11亿月活用户领先,紧随其后的是Gemini的6.62亿和Claude的2.45亿。

截至今年1月,ChatGPT的市场份额仍超过50%,但到5月底已降至46.4%,这主要归功于Gemini(27.7%)和Claude(10.3%)的崛起。其他助手如Grok、Perplexity、DeepSeek和Meta AI的市场份额均不足5%。

报告还发现,用户越来越愿意在不同AI助手之间切换。某些事件会加速这种行为,例如OpenAI今年2月与美国国防部达成合作后,ChatGPT的卸载量激增,显示用户在选择助手时不仅关注功能,还重视品牌信任和价值观契合。Gemini的增长主要得益于其与谷歌生态系统的深度整合,而Claude则因其在生产力应用上的表现获得良好口碑,用户留存率逐渐接近ChatGPT。

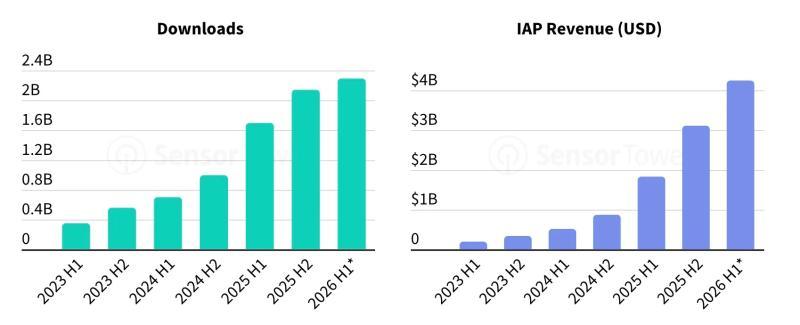

根据Sensor Tower的估计,2026年上半年全球AI应用下载量预计将达到近23亿次,用户在这些应用上的花费超过42亿美元。相比2025年上半年的18.3亿美元支出,这一增长表明行业正从单纯追求增长转向注重变现。不过,下载量和支出增长速度有所放缓,显示市场可能正在逐步成熟。

从区域来看,2026年第一季度亚洲市场下载量首次出现3.3%的下降,主要受中国和印度市场影响。尽管亚洲在总下载量上领先全球,但在应用内消费方面落后于北美和欧洲,这对企业在高端功能和变现策略上的投资决策具有重要影响。

在美国,用户更倾向于使用AI助手处理生产力任务,并愿意为高级功能付费。整体来看,行业内的平均用户收入有所增长,其中Anthropic的Claude表现突出,13%的用户订阅了付费计划,这一转化率领先业界,值得投资者关注其长期营收潜力。

Sensor Tower估计,2026年上半年用户在AI应用上的使用时长将从2025年同期的172亿小时增长至约360亿小时。排名前三的助手占据了89%的使用时间。与此同时,AI伴侣和内容生成类应用仍处于分散竞争阶段,既存在风险,也蕴含机遇,关键在于谁能抢占先机。

广告与购物

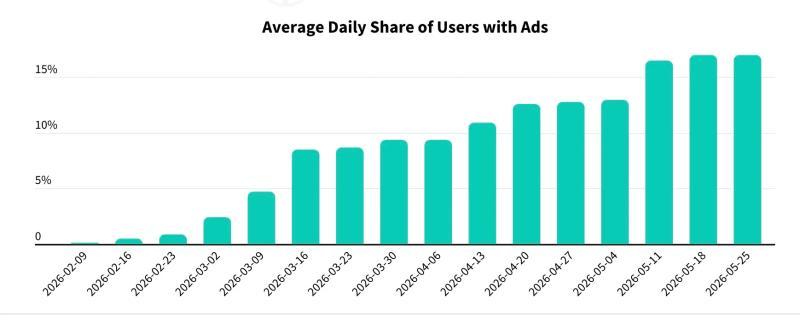

OpenAI自今年2月开始在ChatGPT中试验广告投放。Sensor Tower数据显示,广告数量和观看广告的用户比例逐步上升,截至5月,平均有17%的日活用户会看到广告,未来随着ChatGPT变现策略的演进,这一比例值得关注。

目前,软件和购物是ChatGPT广告的最大类别,其次是媒体娱乐和餐饮行业。

随着ChatGPT加深购物功能整合,它越来越多地将流量引导至Target、Walmart和Costco等零售商。亚马逊因屏蔽了ChatGPT的网络爬虫,导致来自该平台的推荐流量停滞。

这为其他零售商创造了机会。沃尔玛等网站已嵌入自家AI助手帮助用户寻找商品。虽然亚马逊的Rufus用户增长停滞,但沃尔玛的Spark助手正在获得更多关注。Sensor Tower还指出,使用Rufus的亚马逊用户在应用内停留时间更长,转化率更高,表明平台内AI助手在用户积极互动时能显著影响购买行为。